Este gran empujón consiste en que se den las condiciones de desarrollo económico para que el país entre en un periodo sostenido de crecimiento económico a unas tasas sensiblemente superiores a las de los últimos y que este crecimiento se refleje en una mayor equidad social. Se ha demostrado ampliamente que con la mayoría de las políticas y programas de desarrollo e ingresos que se han implementado en el país no se ha logrado superar un umbral mínimo para que puedan garantizar una economía diversificada y con una tasa de crecimiento estructural superior a la actual y que esto se refleje en el bienestar de la población.

Una buena parte de la explicación para la anterior situación es el imbalance entre políticas y programas dirigidos a la inclusión social frente a aquellos que propenden por la inclusión productiva. Y es que los primeros no bastan, ya que buscan en esencia la superación de privaciones en los logros educativos, de atención a la primera infancia, de salud y vivienda de los miembros de los hogares; es decir, cumplir con los componentes sociales del Índice de Pobreza Multidimensional (IPM), descuidando gravemente las políticas generadoras de ingresos. Es muy diciente que en el momento el IPM general de la población esté en un 18.5% y el de pobreza en 42.5%.

Para aportar al verdadero empujón productivo, se debe propender más allá de lo anterior, por la inclusión productiva que consiste en generar ingresos a través de propiciar capacidades competitivas en las empresas, personas, hogares y comunidades para superar las condiciones de pobreza y de vulnerabilidad.

En los últimos años, el desequilibrio en la inversión en los dos tipos de políticas es marcado. En efecto, la oferta de programas de generación de ingresos de Prosperidad Social ha atendido en los últimos cinco años a cerca de 100.000 hogares en situación de pobreza o vulnerabilidad. Esto es muy poco frente a los retos de inclusión productiva y a frente a los programas de inclusión social que, como Familias en Acción, beneficia a cerca de 2,5 millones de hogares. Por otra parte, no se ha logrado coordinar la salida y el tránsito de los beneficiarios de unos programas a otros, en una progresiva superación de sus limitaciones sociales y de generación de ingresos. Según datos recientes del DNP, en el gasto social solo un 2.5% se dedica a actividades de generación de ingresos, cuando en otros países esta proporción es sensiblemente mayor.

Por otra parte, no se han aprovechado plenamente las sinergias y complementariedades entre el ámbito urbano y el rural. En la agricultura no se han logrado encadenamientos productivos con economías de escala. Los emprendimientos individuales se han privilegiado frente a los regionales y a los de asociación de productores. La participación del sector privado ha sido pequeña en los programas de generación de ingresos.

La inclusión productiva debe ser el principal objetivo de la inclusión, sin descuidar por supuesto, la atención de las privaciones sociales y del respeto a los derechos fundamentales de los grupos más vulnerables. Es así como, las políticas deben hacerse de manera diferenciada por grupos de población y regiones debido a que Colombia es un país altamente heterogéneo en su nivel de desarrollo, con evidentes trampas de pobreza en las que regiones pobres conviven con regiones relativamente desarrolladas, en lo que se denomina clubes de convergencia.

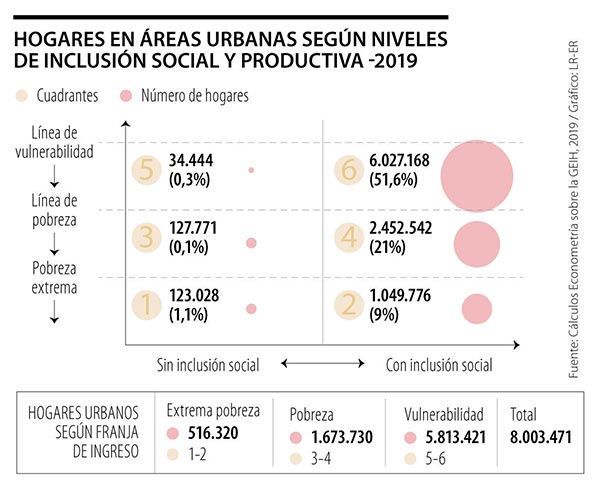

Para lograr esa diferenciación que permita políticas efectivas se debe tener información por cuadrantes poblacionales, para focalizar estrategias que tengan en cuenta las diferencias entre los entornos urbanos y los rurales y del tipo de población, si está en extrema pobreza, pobreza o en situación intermedia vulnerable. También se debe considerar las necesarias complementariedades, que propicien la existencia de economías de escala y la potenciación de externalidades y sinergias entre estos ámbitos (ver cuadros anexos).

Los enfoques que debe tener la aplicación territorial de las políticas de transformación e inclusión productiva varían según donde se desarrollen. En el caso de las grandes ciudades y conglomerados urbanos, ellas mismas son un motor dinámico, y lo central es propiciar los medios y oportunidades para el acceso a empleos formales o emprendimientos en una propuesta que hacemos de complejidad y diversificación inteligente en bienes y servicios en cada uno de los grandes centros urbanos del país.

En las zonas rurales y pequeños municipios se deben propiciar mejoras significativas en los ingresos de los productores campesinos o agroindustriales mediante una transformación sectorial, centrada en lograr aumentos grandes y escalables de la productividad y producción utilizando las ventajas comparativas del país, una mayor conexión con el mercado internacional y titularización de las propiedades. Todo esto soportado en varias experiencias piloto exitosas ya desarrolladas en el país que deben ser escaladas.

En los municipios intermedios, una combinación de ambos enfoques. En este tipo de municipios es importante aprovechar los vínculos existentes al interior de los esquemas de asociación que existen dentro del sistema de ciudades.

Finalmente, en las áreas apartadas, en donde las actividades ilegales hacen presencia, una condición para que las estrategias propuestas sean viables, es la presencia plena del Estado, no solo con seguridad, sino con servicios de justicia, salud, educación y de comunicación con los centros urbanos. En muchas de estas regiones, la mejor solución es la de aplicación de instrumentos financieros de conservación de la biodiversidad.