La brecha en el algoritmo humano: Filtros que no figuran en el manual

El debate sobre la equidad en el mercado laboral colombiano suele concentrarse en el seguimiento de las cifras tanto agregadas como…

La transición demográfica que Colombia no puede ignorar

Según estas proyecciones, Colombia rompería la barrera de fecundidad de 1,60 alrededor del año 2027, mientras que la región, en promedio…

La IA anda, pero no anda sola, columna para La República

Como funcionaria judicial, conocí de cerca el gran reto que enfrentan los juzgados, tribunales y altas cortes para revisar y sistematizar oportunamente…

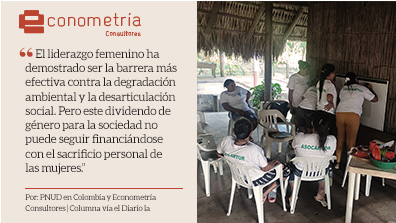

El dividendo de género: Resiliencia y cuidado en La Mojana

La región de La Mojana, ese complejo entramado hídrico que une a los departamentos de Antioquia, Bolívar, Córdoba y Sucre, se encuentra hoy…

Seguridad alimentaria: La deuda pendiente con el norte del país

En el extremo norte del país, donde la geografía colombiana se funde con el Caribe, se alza la Serranía de la Macuira, un lugar que desafía…

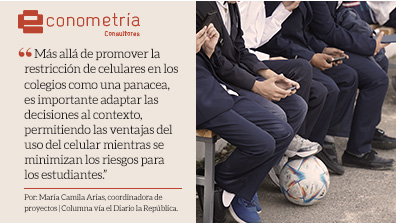

Modo avión en los colegios, columna para La República

Colombia es el país de América del Sur que tiene más celulares por cada 100 personas y es segundo, detrás de El Salvador, en América…

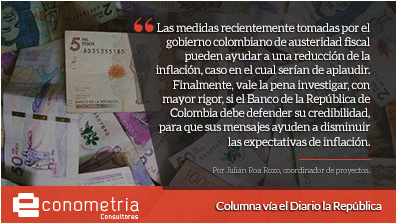

¿Se puede cambiar el sentido de las manecillas del reloj?

La presente semana estuvo marcada por dos eventos clave: la publicación de los datos del crecimiento del PIB de 2025 y las…

Colombia, no dejemos de ser la Meca de datos y la evaluación en…

Recientemente, Econometría Consultores participó en la evaluación de impacto del Programa de Innovación en Empresas (Proinnova) en Paraguay…