Entre los elementos de esta propuesta se encuentran dos decisiones fundamentales que el Gobierno debe tomar. Por un lado, proponer simplemente un aumento en las tasas de tributación a la renta y en el IVA, o irse por la vía de cambios estructurales en el sistema tributario que permitan un mayor recaudo con las mismas tasas. Por otro, decidir a quién gravar, las personas o las empresas. Las decisiones del Gobierno fueron proponer una reforma estructural, eliminando algunas exenciones, sin aumentar las tasas, y gravar más a las personas que a las empresas, basándose en un desbarajuste estructural de la estructura tributaria que grava más a los agentes económicos que generan el valor agregado de la economía y el empleo -las empresas- que a quienes acumulan la riqueza -las personas.

Sobre la primera decisión, varios analistas han afirmado que una reforma estructural es conveniente y necesaria. La evasión y las exenciones y descuentos reducen el recaudo en cerca de 43%. Sin embargo, políticamente es una reforma difícil. Un estudio de Olivera, Pachón y Perry de 2010, ya citado por Econometría en este espacio, mostró que ahora, después de la reforma constitucional de 1991, es más complejo hacer una reforma estructural. La razón es que la buena intención de la reforma constitucional de 1991 de aumentar la participación política tuvo una consecuencia imprevista: la fragmentación política obliga a los gobiernos a discutir una reforma con más actores, lo que hace más difícil su tránsito de discusión y aprobación en el Congreso. Por eso, frente a la necesidad de recursos para ajustar las finanzas públicas, en el presente siglo los gobiernos han optado por aumentar alguna de las tasas impositivas sin proponer cambios estructurales en la estructura tributaria.

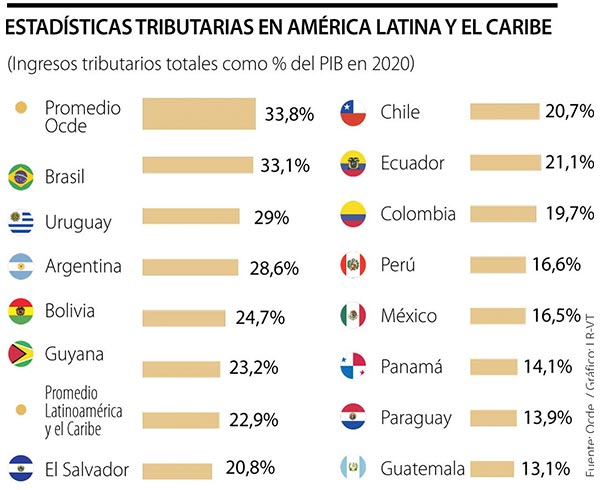

Sobre la segunda decisión, los datos muestran que mientras que en los países de la Ocde de los 11,3% del PIB de recaudo por sujeto gravado, 8,3 puntos porcentuales vienen de personas naturales y 3 de las empresas, y en América Latina de los 5,8% de PIB recaudados, 2,3 vienen de personas naturales y 3,5 de empresas, en Colombia de los 6,2% recaudados, 5 vienen de empresas y 1,2 de personas. Es decir, un análisis comparativo muestra que las empresas son más gravadas que las personas.

La mezcla de estas dos decisiones terminó siendo explosiva para la discusión de la reforma. La propuesta de eliminar las exenciones del IVA, que empezó a discutirse sobre los bienes de la canasta familiar, y la propuesta de ampliar la base tributaria del impuesto de renta personal, que creó la sensación de que el propósito era el de gravar más a la clase media, empezaron a generar un gran descontento. Aunque el Gobierno ya había lanzado el programa de Compensación de IVA, que devuelve recursos del pago de IVA a los hogares más vulnerables, y el objetivo de la reforma era gravar efectivamente a los ingresos altos -solo 5% de los hogares colombianos tiene ingresos per cápita mayores a $4 millones- la reforma terminó en grandes protestas. La iniciativa de unir a la reforma tributaria propuesta de gasto social para enfrentar la pandemia, dando incentivos al empleo y extendiendo el programa Ingreso Solidario hacia un programa de renta básica, no fue suficiente para aceptar, por ejemplo, el IVA a los servicios públicos, así este IVA no se aplicará a los estratos más bajos.

El momento de la discusión también es complejo. El riesgo de perder el grado de inversión y la estabilidad macroeconómica, con un déficit fiscal que puede llegar a 8,6% del PIB en el 2021, es alto. Sin embargo, la economía colombiana solo ha dado leves indicios de recuperación, y la tercera ola de contagios que está viviendo el país, y que ha llevado a las autoridades a decretar cuarentenas nuevamente, ha ahondado el descontento, a lo que se suma una vacunación que se encuentra muy lejos de llegar a la inmunidad de rebaño. El desempleo continúa alto, afectando a muchos hogares. Pero esperar al próximo año puede dificultar más la discusión: se trata de un año electoral.

Más importante aún, el descontento con la reforma puede estar dando señales más profundas. Por un lado, la desconfianza en las acciones del Estado, y por otro, la insatisfacción con la desigualdad y en general con el estado de cosas en que se encuentra el país. Si estas señales no son tenidas en cuenta, esta crisis puede ahondarse llevando al país a cambios extremos en el modelo económico. La crisis indica que son necesarias grandes reformas. No solo la tributaria. Econometría seguirá contribuyendo a la discusión en las siguientes columnas.