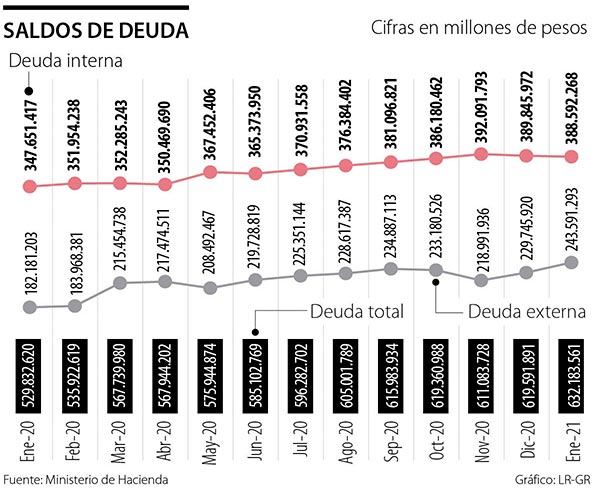

Los colombianos contamos con un activo muy importante que, como no lo hemos perdido, no lo valoramos lo suficiente: la estabilidad macroeconómica. Fuimos de los pocos países de América Latina que pasamos invictos la década perdida de los 80, cuando varios de los países de la región declararon la moratoria de la deuda externa debido al aumento desbordado del endeudamiento y al alza histórica de las tasas de interés. Pero el crecimiento del gasto público para enfrentar la pandemia se financió en gran parte con deuda nueva que en algún momento la sociedad deberá pagar.

Econometría anunció en este diario, en una columna del 3 abril del 2020, que el mayor gasto generado por la pandemia iba eventualmente a generar la necesidad de una reforma tributaria. Y que era necesario ser eficiente con este gasto extraordinario y apoyar en su justa medida a agentes económicos, porque todos ellos, los trabajadores, las empresas grandes y pequeñas, los hogares vulnerables y no vulnerables, estaban siendo afectados. Y que mientras más se vieran y valoraran las ayudas, más apoyo iba a tener esa reforma. El gobierno dijo que llegó el momento. Y ha esbozado, a través de entrevistas de prensa, algunos de los que posiblemente sean los elementos esenciales de su propuesta. Vale la pena hacer algunas reflexiones sobre ellos.

En primer lugar, se supone que el proyecto no se va a ocupar solamente de los impuestos, sino también del gasto. Por ello se le llamará “reforma fiscal” (el nombre reforma tributaria tiene cada vez menos atractivo). En cuanto a los impuestos, vale la pena recordar que la reforma tributaria de 2019 creó una “Comisión de Expertos” para estudiar los beneficios tributarios vigentes. Se supone que esa Comisión, compuesta por seis funcionarios públicos y cinco expertos internacionales ya debe estar por entregar su informe final, que supuestamente será la base para el proyecto de “reforma estructural”.

No es la primera vez que funciona una comisión de expertos con ese propósito. La penúltima, cuyo informe se presentó a finales de 2015, incluyó varias propuestas, la mayoría de las cuales no fueron tenidas en cuenta ni por el gobierno ni por el congreso. Esa comisión había señalado la conveniencia de racionalizar los llamados “beneficios tributarios” del impuesto a la renta, y que consisten en tratamientos privilegiados para ciertos contribuyentes, bajo la forma de rentas exentas, deducciones que no tienen relación con la generación de los ingresos, y tarifas preferenciales más bajas o descuentos tributarios. Esos tratamientos le costaron al fisco en el año 2018 (el Gobierno no ha publicado los resultados de 2019) $13,3 billones. Es indudable que una verdadera reforma estructural debe enfrentar ese hueco fiscal, por razones de eficiencia económica y de equidad tributaria.

Las propuestas del gobierno parecen referirse hasta ahora en la eliminación de exclusiones, exenciones y tarifas diferenciales del IVA, que hoy están centradas especialmente en productos que hacen parte de la canasta familiar. La devolución del IVA a los sectores más pobres de la población, y que se había presentado en proyectos anteriores, es hoy posible gracias al programa Compensación de IVA. No parece factible, ni conveniente, elevar más el impuesto a las sociedades, y mucho menos cobrarles el impuesto a la riqueza. Es posible sin embargo elevar las tarifas de las rentas de capital de las personas naturales, tal como lo propuso la Comisión de Expertos de 2015.

Tampoco es la primera vez que el gobierno anuncia una reforma “estructural”. Pero hasta ahora siempre los gobiernos se han tropezado con las realidades políticas. De hecho, el ministro Carrasquilla también intentó una en su primer paso por el ministerio. En un documento del 2010, Guillermo Perry, Mauricio Olivera y Mónica Pachón mostraron que desde la Constitución de 1991 es más difícil hacer una reforma tributaria estructural. La fragmentación política, propiciada entre otras por el sistema del voto preferente para cuerpos colegiados, obliga a discutir y sustentar la reforma con varios partidos o fracciones, e incluso con parlamentarios individuales, cada uno defendiendo los intereses de sus votantes o de los grupos de poder que los financian. Por esto los gobiernos, y los parlamentos, reconociendo la necesidad de recursos, terminan aumentando las tasas impositivas de rentas de trabajo o aumentando el IVA. ¿Qué hará que este gobierno si logre, por fin, impulsar esa reforma estructural?

Frente al gasto público, el otro gran componente de la anunciada “reforma fiscal” es muy poco lo que se ha anunciado. Haría bien el gobierno en seguir varias de las recomendaciones de la comisión del Gasto y la Inversión Pública, publicado en 2017.