Sin embargo, al ahondar en las cifras, estas siguen siendo preocupantes. En las 23 ciudades y áreas metropolitanas 1 de cada 4 jóvenes está desempleado -tasa de desempleo de 25,3%- y en ciudades como Ibagué 1 de cada 3 mujeres jóvenes -tasa de desempleo de 31,4%- está desempleada. Y cerca del 27% de los jóvenes ni estudian ni trabajan para el trimestre mayo-julio de 2021, dos tercios siendo mujeres.

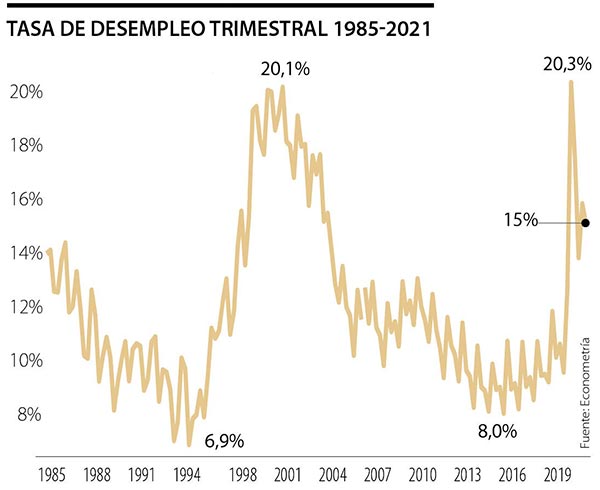

De hecho, aunque la tasa de desempleo ha disminuido, el mercado laboral ha sufrido hasta ahora de histéresis. La crisis económica de 1999 elevó la tasa de desempleo a 20%, nivel similar al que llegó con la crisis de la pandemia el año pasado, y se demoró más de una década, casi 11 años, en reducirse a un dígito, con un costo social enorme.

Esperar que el empleo se recupere gracias a la reactivación económica sin resolver problemas estructurales del mercado laboral sería un error. La pregunta es, ¿qué tipo de reforma se necesita hacer? En su libro Colombia después de la pandemia: La urgencia de lo estructural Econometría presenta diferentes alternativas de reforma para enfrentar diferentes problemas del mercado laboral.

Las discusiones en el país sobre el mercado laboral se han centrado generalmente en reducción de costos. Sin embargo, lo que han mostrado tanto la experiencia internacional como la nacional es que la reducción de costos tiene más efectos sobre la informalidad que sobre el desempleo. De hecho, la reforma tributaria del 2012 que pasó los costos parafiscales del Sena y el Icbf al impuesto de renta a través del Cree tuvo impactos importantes en la reducción de la informalidad. Sin embargo, si el objetivo es recuperar el empleo destruido, y bajar la tasa de desempleo a un dígito, es necesario diseñar otras políticas.

El estudio que hicieron la Ocde, la Cepal y otros sobre América Latina en el 2019 identificó que una de las trampas del desarrollo de la región es la baja productividad laboral. Un trabajador latinoamericano produce hoy 33% de lo que produce un trabajador de la Unión Europea, mientras que en 1950 producía 65%. Y dentro de América Latina, Colombia es de los países con menor productividad. Al analizar la oferta y la demanda laboral, es decir, las personas que están buscando -ofreciendo- su trabajo y las empresas que están buscando -demandando- trabajadores, la brecha más grande está en la educación técnica. Son vacantes que no se ocupan porque los empresarios no consiguen el trabajador con las competencias y habilidades necesarias.

Esto indica que para generar nuevos empleos, la política requerida es la formación para el trabajo pertinente y con calidad y oportunidad. Es decir, preparar al capital humano con las competencias y habilidades requeridas para contribuir al aparato productivo en el momento oportuno. De esta manera se creará un círculo virtuoso a través del cual la formación para el trabajo ayudará a romper la trampa de la baja productividad laboral. Los trabajadores más productivos serán más necesitados y su salario crecerá, y la mayor productividad ayudará a crecer a las empresas y a la economía.

Se necesitan dos enfoques adicionales para el diseño de esta política. Por un lado, esta política es esencialmente local. La razón es que lo que se produce en Bogotá es diferente a lo que se produce en Neiva o en Sincelejo. Cada ciudad y cada región cuentan con un aparato productivo diferente, y, por consiguiente, con necesidades de capital humano diferentes. Las autoridades locales -alcaldías, gobernaciones, cajas de compensación, cámaras de comercio- deben empezar a jugar un papel fundamental en estas políticas de formación. Algunas alcaldías y las cajas de compensación cuentan con agencias de empleo que se pueden conectar con las necesidades de formación.

Por otro lado, los protagonistas son las empresas, identificando sus necesidades de capital humano, y, por ende, de formación. Y los centros de formación deben adaptar sus programas a esas necesidades. Un actor fundamental es el Sena, la joya de la corona para la formación del trabajo, pero que debe enfocarse más en la pertinencia y calidad para la recuperación del empleo perdido por la pandemia y llevar la tasa desempleo a un dígito. Finalmente, el libro de Econometría muestra que no se trata de falta de recursos. Colombia es de los países en la región que cuenta con más recursos para la formación para el trabajo -a través de los parafiscales y del Cree- pero está entre los de más baja productividad.

Esta propuesta no implica que no se deban analizar los costos. Ni las nuevas formas de trabajo que están apareciendo con la cuarta revolución industrial. Estas políticas y sus posibles reformas son más afectivas para atacar la informalidad que para generar nuevos empleos. Sin embargo, si en últimas se eliminan todos los sobre costos laborales y los parafiscales, por ejemplo financiando la pensión y la salud con los impuestos, el límite inferior de los costos es el salario mínimo. Y es necesario generar la productividad suficiente para que un trabajador contribuya produciendo por encima del salario mínimo.