Así, la evaluación encontró que la operación del programa fue (y sigue siendo) altamente positiva, máxime cuando se logró en un corto tiempo poner en marcha una intervención para beneficiar un millón de hogares. La evaluación de impacto arrojó cuatro conclusiones claves. La primera, 80% de los hogares focalizados por el programa tienen ingresos per cápita por debajo de la línea de pobreza monetaria y 44% viven en pobreza extrema. En este contexto, los beneficiarios perciben la transferencia de compensación de IVA como un pequeño alivio -que llegó en un momento de crisis como lo es la pandemia. La segunda, los hogares beneficiarios de la compensación del IVA se han visto en una menor necesidad de pedir préstamos, vender pertenencias o tener que comenzar a trabajar para poder pagar la alimentación, los servicios o los gastos de vivienda. La tercera, existen impactos negativos en empleo para las mujeres que no son jefes de hogar, que residen en las zonas rurales y en donde el jefe de hogar alcanza solo un nivel educativo de primaria o menos. La cuarta, el programa no tiene impacto en seguridad alimentaria -es decir, los hogares no compran más alimentos como consecuencia de la compensación del IVA. Tampoco se observan impactos en la educación de los hijos, ni en cumplimiento de las condicionalidades de Familias en Acción, ni en el empoderamiento femenino, ni en la violencia intrafamiliar, entre otros.

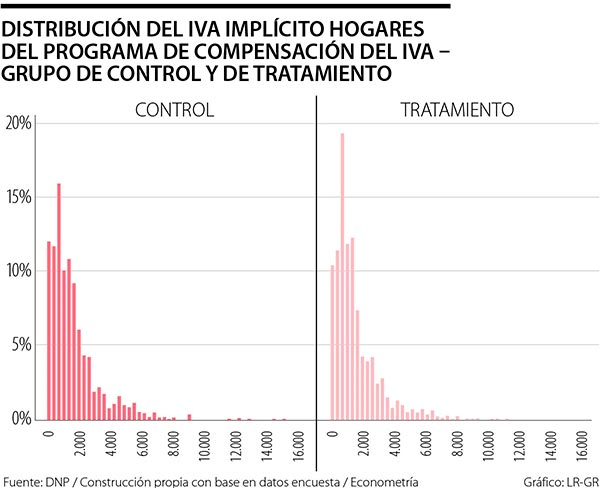

La evaluación también encontró que el programa de compensación de IVA, al otorgar un monto fijo de $76.000 a todos los hogares focalizados, le transfiere dinero a hogares que no han pagado IVA y les está devolviendo menos de lo pagado a otros hogares que pagaron por IVA más de $76.000 en el bimestre. Así, en la encuesta que se realizó para la evaluación del programa, 51% de los hogares indagados reportaron que pagaron $0,0 pesos de IVA, esto explicado por qué 64% de estos hogares realizan la mayor parte de sus compras en tiendas de barrio, que no adicionan este impuesto a los productos vendidos. Otros hogares compran en plazas de mercado y 32% realizan la mayor parte de sus compras en almacenes de cadena, que son establecimientos de comercio formal y responsables de recolección de IVA. De esta manera, la compensación de IVA está generado inequidades horizontales, en contra vía del objetivo del programa que es “generar mayor equidad en el sistema del impuesto sobre las ventas, reduciendo la regresividad que este impuesto tiene sobre los hogares en situación de pobreza y pobreza extrema”.

El análisis de impacto evidenció que la transferencia monetaria de la compensación de IVA no está reduciendo la pobreza monetaria, ni modificando las decisiones de gasto de las familias, permitiéndoles únicamente endeudarse un poco menos que sus pares no beneficiarios. De hecho, se evidenciaron impactos no deseables en la oferta laboral de las mujeres no jefes y en el ingreso per cápita del hogar. En adición, los datos de la encuesta señalan que el IVA efectivo pagado por los hogares depende del tipo de almacén en donde realizan las compras alimentarias.

Dado estos resultados, se propuso que, en vez de compensación de IVA, se implementara un sistema de no cobro de IVA a los hogares en pobreza y extrema, según la clasificación del Sisbén. Colombia tiene hoy los sistemas de información que permitirían con inversiones menores determinar en los sitios de compra qué hogares y hasta qué monto pueden ser sujetos del no cobro de IVA. El traslado a un sistema de no cobro permitiría, así, una mejor focalización de los recursos, y disminuiría los efectos negativos encontrados en la oferta laboral y podría conducir, resultado de una disminución en los precios, a una mayor capacidad adquisitiva. La implementación hacia un sistema de no cobro podría empezar en los grandes centros urbanos, y con el tiempo, en los centros poblados más pequeños y las zonas rurales.